MakerDAOの手数料とは?

MakerDAOはドルペッグのStable CoinであるDAIを発行する為のシステムです。

現状ではETHを預けてContractにロックさせ、その合計価格に応じた分のDAIを発行(借りる)事が出来ますが、手数料が発生します。

※この手数料はStability Fee(SF)と呼ばれます。またMakerDAOについて説明すると長くなるので今回は省きます

この手数料は一時期年率0.5%という驚愕の安さだったのですが、DAI価格が1ドルから徐々に下がりだし、戻らない事実を受けてMakerのチームが手数料上昇の投票を行いました。そして徐々に上昇を繰り返し、とうとう19.5%まで上昇しました。

これだけの手数料であるにも関わらずDAIの発行やロックされるETHの量が大きく変化(減少)しない事に対して、界隈では様々な議論がされていますが、今回私はETHホルダー且つDeFiユーザーの視点で少し違う角度から考察してみます。

DAIの入手方法について

単純にDAIが欲しいだけならば、普通に購入可能です。Binanceや国内取引所にはありませんがDEX系やFinex、Coinbase Pro等では取り扱いがあります。ただし殆どのCEXでは板が薄いのが現状ですし、DEX系でも大量調達の敷居は高いです

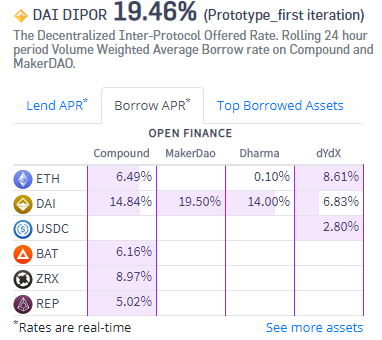

また、担保を使って借りるにしてもMakerDAOではなく他のプラットフォームを使って借りた方が安価に借りる事が可能です。仮に新興のレンディングサービスは不安があるという事であっても、Compoundの方が常に低い金利で借りる事が出来ます

参考: https://loanscan.io/

※ただし大口が借りるとプールに残ったDAIが減少して金利が上昇してしまう様な問題はあります

以上を整理すると

- CEX/DEXでの買い付けでは金利無しでDAI購入可能だが全体的に板が薄い

- MakerDAO以外で借りた方が安価に借りる事が出来るが、大量購入の敷居は高い

- 上記を踏まえてもMakerDAOでDAIを発行(借りる)手数料は圧倒的に他より高い

借りたDAIを何に使うのか

MakerDAOの手数料が論じられる際、実はここがあまり語られません。

MakerDAOを利用するユーザーは何故”MakerDAOを使ってDAIを借りる” でなくてはならないのでしょうか?

ここを厳密に追跡、検証するのは大変なので敢えて今回はざっくりと印象論になりますが、MakerDAOのCDP(預託&融資ポジション)上位を見てみる事である程度の傾向が伺えます。

参考: https://makerscan.io/cups/leaderboard/100

上記URLにあるCDPをいくつか適当に選んで履歴を見てみましょう。大抵は下記のようなETHのLOCKとDAIのDRAWを繰り返して預託ETHを増やす傾向が圧倒的に多いです。色々紆余曲折はあれど、過去より徐々にロックするETHを増やしている上位CDPが多いという傾向はあるでしょう。

これが何を指すかというと、MakerDAOでDAIを借りる人はETHの保有量を増やす為に利用しているのではないかという仮説が立ちます。

つまり現状でMakerDAOとDAIの主な需要はレバレッジをかけたETHのロングポジションをContract上に持つと言っても差し支えないかもしれません。勿論彼等は新たなETHを買い増す為にDAIを市場へ流通させて居ますので、そこからDAIが二次流通するという形で概ね問題なく目的は達成されているとも言えます。

何故MakerDAO上でロングポジションを持つのか

これについては利用者それぞれの思惑がある筈であり、第三者が正確な回答を出す事は基本的に出来ません。

いくつか観測される点、後は推測として出来る範囲で幾つか要素を挙げてみます。

ETHの値上がり額がMakerの手数料を上回るという自信がある

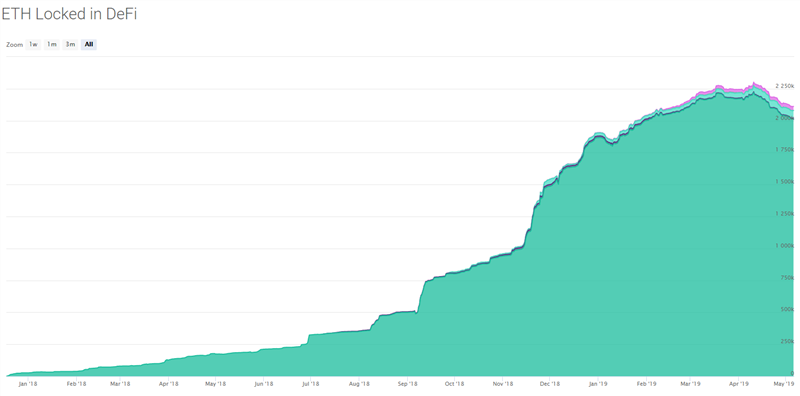

MakerにロックされるETHが一気に増加したのは2018円後半でETHが大幅な下落を迎えてからです。手数料増加である程度減ったものの、それでも大半がそのまま残っています。

通常のロングポジションとの違いとして、高い手数料が課されるという違いがあります。つまり今でもポジションを持ったままならば、それ以上の値上がりを達成しているor今後更に見込んでいるという事になります。それを踏まえた上でそれ以上の値上がりを見込んでいるという事でしょう。

DeFiの核とも言えるMakerにロックされるETHを増やし、トレンドを作る

DeFiにおいてロックされる担保の量はサービスでいうところの定量的な評価値となります。(そういった背景があるからDharmaの様に運営側が短期的な利益を放棄して強烈なインセンティブを作るケースもある)

参考: https://mikemcdonald.github.io/eth-defi/

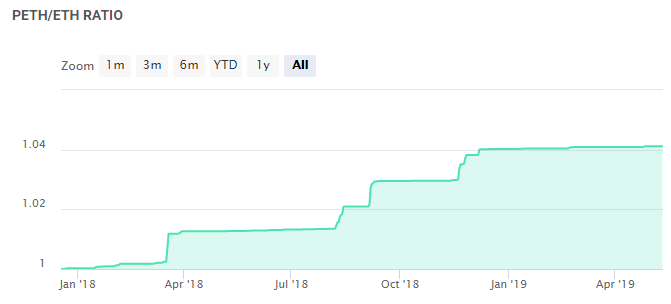

ETHをCDPにロックする際に変換されるPETHの対ETH値上がり期待

CDPとしてETHをロックした際、DAIの生成の有無に関わらずPETH (Pooled Ether)というトークンにバックグラウンドで変換されます。ロスカット時の精算により微妙ながらもPETHは対ETHでの値上がりを続けており、そういった意味でもETHをロックするインセンティブを産んでいます。

ですが、それでも今の手数料と比較すれば微々たる利益でしょう

参考: https://mkr.tools/tokens/peth

DAIを新たに発行し、DAIの流通量を増やす

DAIは今の所Ethereum上で唯一ソフトペッグ(法定通貨の担保無し)なステーブルコインです。DeFi関連のプロジェクトでは様々な用途でDAIが使われる為、DeFiの核とも言えるでしょう。そういった意味でDAIの流通量をある程度確保する事は重要です。

とは言え現時点では需要より供給が圧倒的に余っている為に1ドルを下回る乖離が発生しているのが現実なのですが…

手数料の急上昇に合わせてDAIの発行量にも減少が起きているものの、そこまで大量には返済されていない事が伺えます。

参考: https://mkr.tools/tokens/dai

担保型のプロダクトではトップクラスにセキュリティが高い(と思われる)

高額な資産を長期間預ける場合、手数料のみでなくセキュリティは非常に重要な要素です。パートナー、VC、Contractの監査、運営体制、等々…

そういった意味で大金が預けられそうなサービスは多くありません。ロックされた資産の量はそのままサービスの信頼度を表しているとも言えます。Decentralizedなサービスなのに信頼度とは皮肉な話ではありますが、意図的でなくとも問題が起こる可能性は捨てきれません。

※ちなみにMakerDAOはA16Zを筆頭に30億円近い出資を獲得しています

参考: https://www.crunchbase.com/organization/makerdao#section-funding-rounds

ETHを売る事による”利確”を避けつつ運用したい

ETHをICOで購入した場合やThe DAO事件による暴落の際に購入して、もしも利確していない場合には凄まじい利益、つまり課税される場合には相当持って行かれる事になります。

参考までに今の価格でさえ、ETHはICO価格の5400倍程になっています。

参考: https://icostats.com/roi-since-ico

ETHを利確せずに運用出来るとしたら、それは大きな動機となるでしょう。

これは必ずしも全員に当て嵌まる課税形式ではないですし、それがMakerDAOを利用する動機となるとは限りませんが、もしも当て嵌まり運用額が大きくなれば選択肢は自ずと絞られるという意味です。

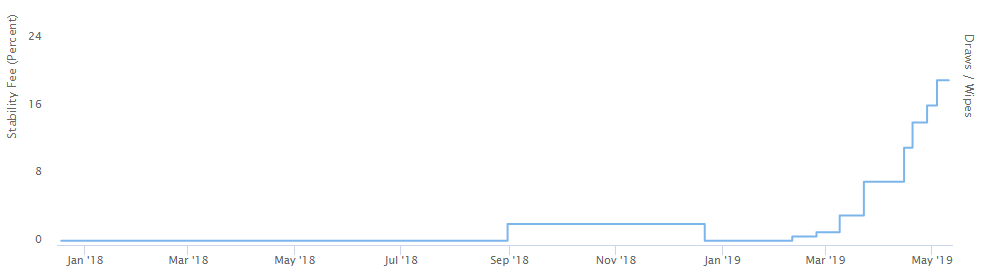

手数料の推移

0.5%からスタートした手数料は

2.5%→0.5%→1%→1.5%→3.5%→7.5%→11.5%→14.5%→16.5%→19.5% と推移しています。

下記の通り後半一気に上昇しており、投票のガバナンスに関する機能と続けて手数料上昇を提起する運営側への疑問も出ています。

参考: https://mkr.tools/governance/stabilityfee

この投票にはMKRトークンの保持者のみが参加できます。

※MKRホルダーの偏りについても問題があり、そういった意味でもこの投票への疑問が議論されています

そしてMKRトークン保持者にとっては手数料は高いほうが大きなメリットとなるのです。

それは手数料として支払われるMKRトークンが全てBurnされるからです。

※(DAIの返済をする際にはDAIがMKRに自動変換されて支払われます)

詳細は省きますが身近なイメージとしてはBinanceのBNBトークンを思い浮かべると良いでしょう。

BNBはBinanceの利益に応じた金額がBurnされますが、MKRも同様に発行されたDAIに応じて発行者に手数料として課されるMKRがBurnされるという事です。

よってMKRホルダーとしては手数料上昇は歓迎する傾向になるという訳です。

まとめと補足

MakerDAOがどういう需要で利用されているのか、どういう動機で大量のETHがロックされているのか、また手数料の値上がりにも関わらずポジションを解消しない大口が多いのは何故か、幾つかの例や傾向を挙げてみました。

(根拠というには弱い点も多い為、議論には表立って出てこない様なところも敢えて挙げました)

今回挙げた例についてはDeFi Meetupでも質問に上がる事が多かった項目でもあります。そうした意味でもMakerDAOとDAI、DeFiを考える上での一考になれば幸いです。

ちなみに手数料の上昇はDAI価格が1ドルから下へ乖離した事により提起、承認、実施された訳ですが、皮肉にも度重なる手数料上昇では殆ど乖離は戻らず、先日恐らくドルの下落によってDAIの価格が1ドルへ久々に戻りました。

つまりソフトペッグであるDAI価格は人為的なコントロールが非常に難しいという事が証明されたとも言えるでしょう。

皮肉にもETHの価格が下落する程にDAIの供給は絞られ価格は安定し、ETHの価格が上昇する程に供給が増えてDAI価格が下落する、なんていう話も十二分にあるとも言えます。