*本記事ではビットコインの価格を動かす要因を分析するため、様々なデータと過去2年間のビットコインの価格推移を照らし合わせ、ビットコインにおける価格のバリュエーション方法のヒントを得る事が目的です。金融市場における金価格や株式市場、ビットコインネットワーク上でのアクティビティ、ビットコインのマイニング活動状況などのデータから、ビットコイン価格を動かす要素について検証します。

金融市場から見るビットコイン価格の分析

ビットコインの価格を分析する上で、現在の金融市場との比較は欠かせません。金価格、株式市場などの既存の金融市場のデータから、ビットコイン価格の相関要素を検証します。

金価格とビットコイン価格の推移

ビットコインは発行総量が限られている事、管理主体が存在しないため、各国の政治情勢などに左右されにくい事など金と類似している性質を持つ事から、”デジタルゴールド”と呼ばれる事が多いです。デジタルゴールドの役割を担うビットコインは金の価格とどれだけ連動しているのかを検証します。

金価格とビットコイン価格の推移はこちら。

Source : Blockchain.info, WGC Gold Prices

オレンジの線が金価格、青い線がビットコイン価格になっています。

そもそも金に比べてビットコインの変動幅が大きいというのもありますが、あまり相関関係は見えずらいですね。特に2017年末にかけてビットコインの価格が大きく上昇した際も特に金は大きく動かず、あまり連動は見られません。若干ですが2018年5月以降ビットコインが下がっている分、同様に金も下がっているように見えなくもないです。トレンドは近いように見えます。ただこれも誤差の範囲なような気もしますし、金価格とビットコイン価格自体の比較ではあまり大きな相関が直近2年間ではなかったように見えますね。

そもそも金の時価総額が約850兆円(*2018/10時点)なのに対して、ビットコインの時価総額は12兆円(*2018/10時点)なので、比較してもそもそも市場としてもまだ未成熟です。そのため、金とくらべてビットコインが適正な価格連動ができていないという事も考えられます。

株価とビットコイン価格の推移

では、ビットコインと株価で比較した場合はどうでしょう。金融市場の中では圧倒的な規模を誇る株式市場ですが、同じリスク資産としてのビットコインとの連動は程度あるのでしょうか。

金融市場の中でも最も大きいニューヨークダウの株価とビットコイン価格の推移について比較してみました。

Source : Blockchain.info, Investing.com

オレンジの線がニューヨークダウ株価、青い線がビットコイン価格になっています。過去2年間のデータですが、全体的なトレンド(上昇傾向、下降傾向)などは確かに一致してるように見えます。2017年においては株、ビットコインともに上昇傾向、2018年初めは株、ビットコインともに下落傾向です。連動幅はやはり時価総額も大きく離れているので明らかに違いますが、世界的にリスクオンやリスクオフになった時はやはりリスク資産であるビットコインも同時に影響を受けるようですね。

ビットコインネットワークから見るビットコイン価格の分析

ビットコインのネットワークにおいては、様々な活動状況をBlockchain.infoから確認する事ができます。トランザクション数、アクティブアドレス数、ビットコイン需要等のデータからビットコイン価格との相関分析を行います。

トランザクション数とビットコイン価格の推移

トランザクション数とは、世界中で行われているビットコインのネットワーク上でのビットコインを使った取引(主に送金)の数です。取引の数が増えれば増えるほど流動性も増すので、価格の変動にとって重要な指標になる可能性があります。

直近2年間におけるビットコインネットワークのトランザクション数とビットコイン価格の推移はこちら。

![]()

Source : Blockchain.info

オレンジの線がトランザクション数、青い線がビットコイン価格になっています。2017年半ばまではあまり相関関係は見られませんが、2017年の後半、特に年末あたりから現在にかけてはかなり相関関係があるように見えます。トランザクション数、ビットコイン価格共に大きく上昇し、そのあと両方とも大きく落ちながら現在一定の範囲を推移しています。ただこれは相互要因の可能性が高く、トランザクション数は価格の推移に影響を受ける要因でもあるからです。要するに、2017年末にビットコインの価格が大きく上がったため、みんな飛びつこうと買うようになった場合必然的にトランザクション数も増える、という可能性が考えられます。つまり、一概にトランザクション数が増えたから価格が上がった、価格が上がったからトランザクションが増えた、という一方通行の因果関係ではなく、相互要因の性質である可能性が高いでしょう。それでもこのトランザクション数とビットコイン価格については、特に2017年末以降かなりの相関関係があるように見えます。ビットコインのバリュエーションを考える際に使える要素の1つであるように思います。

ユニークアドレス数とビットコイン価格の推移

アドレスとは、ビットコインを保存、送金、受取したりするために必要なウォレットが持つユニークなIDのようなものです。このウォレットのユニークアドレスが多ければ多いほどビットコインを持つ人が多く、ユニークアドレス数が少なければ少ないほどビットコインを持つ人も少ないという事になります。ネットワークの大きさは価格にとって大きな相関があるのは推定できます。

直近2年間のビットコインの(アクティブ)ユニークアドレス数とビットコイン価格の推移はこちら。

Source : Blockchain.info

オレンジの線がアクティブアドレス数、青い線がビットコイン価格になっています。こちらもトランザクション数とかなり類似しており、2017年後半以降はビットコイン価格と綺麗に連動しています。仮説としてですが、アクティブユーザーが増えるという事はそれだけトランザクション数が増えるという事を意味するので、そもそもアクティブユーザー数とトランザクション数が連動しているのでこういう結果になった、という可能性が高いのではないかと考えられます。

Google検索ボリュームとビットコイン価格の推移

Google Trendというサービスで、全世界でのビットコインの検索数ボリュームを調べる事が可能です。認知の観点では多くのユーザーは最初のタッチポイントとしてGoogle検索を使うでしょうから、実質的なポテンシャルユーザー数の反映にもなります。

さて、それでは過去2年間のGoogleでのビットコイン検索ボリュームと、ビットコイン価格の推移を比較してみます。

Source : Blockchain.info, Google Trend

オレンジの線がGoogle検索ボリューム、青い線がビットコイン価格になっています。2018年初めまではかなりの相関関係がありそうですね。仮説としてですが、Google検索ボリューム指標というのは、どちらかというと価格変動の要因というより、価格変動による結果事象である可能性が高いと思います。価格が大きく動く前にGoogle検索数が先に動くという事は常識的には考えにくく、一般的に何かきっかけ(ビットコインの場合は価格の上昇)があり、それをメディアや友達などの口コミから聞き、Googleで検索を行う、といった流れが普通でしょう。つまり、Googleの検索ボリュームの変動は、価格変動の先行指標ではなく結果指標であり、結果としてみると連動幅が近かった、というような仮説が自然です。

米著名投資家のトム・リー氏も以下のように語っています。

“Googles searches aren’t the leading indicator for Bitcoin,” but instead, acts as a “coincident indicator,” and therefore shouldn’t be looked to as some sort of BTC price predictor.

- CNBCより

ただ、2018年以降は価格と検索ボリュームの差がかなり開いていますね。検索ボリュームに関しては2017年半ばくらいの水準まで落ちているのに対し、価格はそこまでは落ちておらず一定ラインを保っています。新規ユーザーによる新たな検索行為自体は落ちているが、既存ユーザーによるビットコインへの需要はそこまで落ちておらず、相変わらず一定のラインを保っているという説明だと先程のトランザクション数、アクティブアドレス数と価格の相関は説明がつきますね。

つまり、(特に2018年以降は)Google検索ボリュームとアクティブアドレス数はあまり相関がなかったという事でしょう。多くの新規ユーザーがビットコインの値上がりを聞いてから初めて検索して一時的に検索数は増えたが、その後ビットコイン価格が下がったのでもう興味がなくなって検索すらしなくなった。一方でバブル期以前からのビットコインユーザーはそのまま以前通りビットコインを利用しているので、トランザクション数、アクティブアドレス数自体はGoogle検索ボリュームほどは落ちていない、ということが読み取れます。

その証拠にビットコインのアクティブアドレス数とGoogle検索ボリュームを比較したところ、2017年末のバブル期と比べると、Google検索ボリュームは現在8分の1程度まで落ちているのに対し、アクティブアドレスは約2分の1程度までしか落ちていません。

Source : Blockchain.info

これは単に、バブル期以前からのビットコインユーザーはバブル後以降も引き続き以前のようにビットコインを利用しているのに対し、バブル期にGoogle検索をし始めた新規ユーザーは、価格が下がったのでもうビットコインを利用してないという事でしょう。このように見ると、やはり上記で説明した通りGoogle検索ボリューム自体は重要な指標というよりは、単なる結果指標という程度に捉えるのが良いのではないでしょうか。

需要予測モデルとビットコイン価格の推移

ビットコインの需要予測の計算式と、ビットコイン価格の推移を比較してみます。

ものの需要は、以下のシンプルな公式によって導く事が可能です。

需要(売上)= 購入者数 × 単価 (購入者当たり) × 購入回数(購入者当たり)

例えば、ある消費財メーカーが今年1年間における洗剤Aの需要(売上)を考えるとします。その際の必要な計算は以下の通りです。

- 洗剤Aを購入する人口(10万人)

- 購入者当たりの1回の洗剤Aの購入単価(800円)

- 洗剤Aの年間の平均購入回数(12回 *1ヶ月に1回の購入頻度)

これだけで洗剤Aの年間当たりの需要(売上)は簡単に計算できます。

10万人 × 800円 × 12 = 9.6億円 という計算になります。

この需要予測の計算式を使って、ビットコインの需要を算出し、ビットコイン価格の推移と照らし合わせてみます。

先ほどの公式をビットコインに当てはめると、以下のようになります。

ビットコイン需要 = アクティブアドレス数 × 取引価格 (アクティブアドレス当たり) × 取引回数(アクティブアドレス当たり)

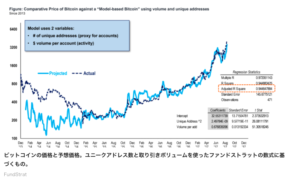

このビットコイン需要とビットコイン価格の過去2年間の推移の比較がこちらになります。

Source : Blockchain.info

オレンジの線がビットコイン需要の計算式を当てはめた値、青い線がビットコイン価格の推移となります。2016年から2018年初めまではかなりの精度で一致していますね。オレンジのビットコイン需要の範囲を、青いビットコイン価格がきれいになぞって推移しています。ですが、これだけの精度を保っていたのにも関わらず、2018年2月前後からあまり一致していません。ビットコイン価格がビットコイン需要をずっと上回り続ける形で推移しています。この需要モデルの計算式は2018年初めまでは効いていたと考える事ができます。本来このビットコイン需要の計算式が当てはまっていれば、2018年以降も価格は停滞しているはずだが、2018年初め以降は他の何かの要素が作用しており、この計算式では推定できなくなっていると考えるのが妥当でしょう。

メトカーフの法則とビットコイン価格の推移

メトカーフの法則という、ネットワーク価値を算出する手法を用いてビットコイン価格を推定します。

米著名投資家の、トム•リーによるリサーチなのですが、メトカーフの法則に基づいて同氏が考案した短期的評価モデルによってビットコインの価格メカニズムを算出したそうです。

Source : Businessinsider

メトカーフ氏はジョージ・ギルダー氏の法則をもとに、ネットワークの価値はユーザー数の2乗という法則を考え出した。そして、ユーザー数の2乗×平均取引価格という極めて単純な数式で、過去4年間のビットコインの価格変動の94%は説明できる。

(中略)

ファンドストラットはビットコインの価格をユニークアドレス数の2乗と平均取引価格をかけ合わせる数式を導き出した。この数式は2013年以降のビットコインの価格変動の94%を説明することができた。

- Businessinsiderより

メトカーフの法則とは簡単にいうと、ネットワークの価値はユーザー数によって決まり、それはユーザーの数の2乗であるという法則です。例えば電話なんかを考えるとわかりやすいと思います。自分1人だけしか電話を持っていなかったら誰もスマートフォンに10万円なんかも払いませんよね。でもそれが10人、100人、10000人というように増えていくと、そのネットワークの価値も指数関数的に増えていくという事です。ネットワーク効果とも言われたりしています。

このメトカーフの法則を用いてリー氏はビットコイン価格のユニークアドレス数と平均取引価格を用いて算出したグラフが上のデータになります。これは先ほどのビットコイン需要同様、かなりピタッと一致してますね。

ですが、この上記のグラフの日付が2017年末で終わってしまっており、2017年末まではビットコイン需要と同様にかなりの精度で一致している分、おそらく同様に2018年初め以降はビットコイン価格がメトカーフ指数を上回って推移している可能性が高いです。

実際に私もこの上記のメトカーフの数式を用いてシミュレーションを行った結果がこちらになります。

Source : Blockchain.info

2018年初め以降はやはり、このメトカーフの計算モデルも当てはまらなくなってきているという事になります。(*上記のトムリーさんのモデルでは、独自で係数などを使用している可能性もありますので、一概には推定できませんが)

ですので、2017年末まで、ビットコイン需要、メトカーフ共からある程度の価格を動かす要素の推定は可能だったが、2018年初め以降はビットコイン需要の計算式、メトカーフ計算式共に働いておらず、その他の要素によって価格が支えられている可能性が高いという事になります。

マイニングから見るビットコイン価格の分析

ビットコインネットワークを保つため、マイニングは非常に重要な役割を担っています。ハッシュレートやマイニングコストなどから、ビットコイン価格との相関を分析します。

ハッシュレートとビットコイン価格の推移

ハッシュレートとは、マイニング(採掘)が行われる際の採掘速度のことを言います。ビットコインにおけるマイニングでは、およそ10分の間に世界中のマイナーが一斉に計算を行い、一つの答え探します。この時の1秒あたりの計算回数をハッシュレート(採掘速度)と言います。単位としてhash/sが用いられ、例えば、1Mhash/sでは1秒間に1,000,000回計算が行われていることになります。 この答えを一番最初に算出できた人に報酬が支払われるため、多くのマイナーにとってこのハッシュレートは重要な指標です。

このハッシュレートと、ビットコイン価格の直近2年間の推移データは以下の通りです。

Source : Blockchain.info

オレンジの線がハッシュレート、青い線がビットコイン価格になっています。ハッシュレートは2016年から一貫して上昇し続けてる一方、ビットコイン価格は2017年末〜2018年始にかけて大きく上昇し、そのあと大きく下落しています。これを見る限り、少なくとも直近1年間においてハッシュレートはあまりビットコインの価格と相関関係があるわけではなく、大きな影響を与えてはいないように見えます。

マイニングコストとビットコイン価格の推移

先ほどハッシュレートとビットコイン価格の比較を行いましたが、ビットコインのマイニングにおいては他にも重要な指標があります。ビットコインのマイニングでは、マイニングマシンの購入費用、設置費用、電気代など様々なコストがかかります。このトータルで必要なコストに対して、ビットコインマイニングによる報酬額が下回っている場合、理論的にはマイナーはビットコインのマイニングを行わなくなります。マイナーはビットコインネットワークにおいて、トランザクションの承認作業など非常に重要な役割を担っています。このため、マイナーがマイニングを止めてしまう事はビットコインネットワークにとって非常に危険である事(ネットワークが止まる事)を意味します。

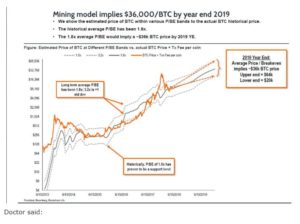

著名投資家のサム氏が、マシン、電気代、設置費などを含めたビットコインのトータルマイニングコストの損益分岐点(ここを下回ると赤字になるライン)とビットコインの価格の推移のデータをリサーチしました。

Source : https://cryptoiscoming.com/bitcoin-price-vs-cost-of-mining/

下のドットの点線がビットコインの推定マイニングコスト(マシンの費用や電気代などを全て含めたコスト)になり、ここを下回るとマイナーの採算は赤字になります。オレンジの線がビットコイン価格になっており、2013年から2018年6月に至るまで、ビットコイン価格は推定マイニングコストを大きく下回る事はありませんでした。2018年初め以降もこのマイニングコストは下回っていないため、このマイニングコストはビットコイン価格において重要な役割を担っている可能性が高いと考えられます。

ただBitcoin Cash(ABC、SV)でマイナーが赤字の状態でも採掘しているということが分岐後発生しており、なかなか興味深いものとなってます。

総括

さて、金融市場、ビットコインネットワーク、マイニング活動の3つからビットコイン価格の分析を行いました。その結果、ビットコインの価格を動かす要素は以下のような3つのポイントに集約する事ができます。

- 金融市場から見た場合、株価と連動している傾向がある。これは本来金と似た国家や政治などに管理されてない資産という性質を持っているビットコインだが、市場規模もまだまだ小さく、まだ金と同じような性質を持つ金融資産だと認識されていない可能性が高いためであると予想できる。そのため、金のような安全資産ではなく、株式のようなリスク資産としての投資商品である認識が一般的であるため、ビットコイン価格は金価格よりも株式とある程度相関関係があるのだと推定できる。

- ビットコインネットワークから見た場合、ビットコイン需要、メトカーフの計算式モデルにおいては過去2年間においては2018年の初めまではかなりの精度で相関関係があった。これはビットコインの価格は2018年初めまではビットコインのネットワーク価値に基づいていたと推定できるが、2018年以降のビットコイン価格はネットワーク価値よりも高く推移しており、2018年初め以降はネットワーク価値以外の何か別の要素に基づいている可能性が非常に高い。

- マシン費用、電気代などを全て含んだマイニングコストから見た場合、2013年からビットコイン価格は常にマイニングコストを下回っていない。これは2018年初め以降も一定して下回った事がないため、ネットワーク価値以外の要素として、マイニングコストも一つのビットコイン価格を形成する要素である可能性が非常に高い。

ここからは完全に私の仮説ですが、2018年初めまではビットコイン価格は主にビットコインのネットワーク価値、そしてマイニングコストに基づいていたが、2018年初め以降はビットコイン価格はネットワーク価値からは切り離され、ビットコインネットワークの価値よりも高く推移しています。 これは2018年以降のビットコイン価格はネットワーク価値以外の要素によって支えられている事を意味しています。その要素の1つとしては、恐らくマイニングコストが大きな役割を果たしている可能性が高いのではないでしょうか。これは恐らくビットコインのマイナーが赤字になる事(*ビットコインネットワークが停止する事)、言い換えればビットコインネットワーク、マイニング需要を保つことで利益を得ている人たちによって、2018年初め以降のビットコイン価格は支えられていると考える事ができるかもしれません。

PS * もし今回使用した諸々のデータが欲しい方いらっしゃいましたら、TwitterのDMからご連絡ください。