* 本記事では、前半では現在ある様々な種類のステーブルコインを主に価格メカニズムとマネタイズの観点からまとめ、後半ではステーブルコインを巡る各主要企業の動向や考察をまとめています。

ステーブルコインとは?

ステーブルコインの概要

ステーブルコインとは一般的に、価格の変動が激しい仮想通貨の中でも、価格が常に一定に推移する仮想通貨の事を指します。

Mosaic.ioによると、現在ステーブルコインはPre-Launchフェーズのものも含めると、55種類のステーブルコインが存在しており、その内の約40%の20種類が既にリリース済み、残りの約60%の35種類のステーブルコインがPre-Launchのフェーズであるとされています。

また、2018年11月のステーブルコインの取引量は同年9月に比べて1000%も上昇したとのレポートもあり、ステーブルコインのニーズは日々高まっています。

ステーブルコイン自体は、2014年のTetherから始まっており、2015年~現在に至るまで、その需要はますます増加傾向の一途を辿っています。2015年~2017年にはbitpay、DAI、AAA(RESERVE)などもリリースされ、直近1年間の間にも、TrueUSD、CIECLE、BASIS、GEMINIなど新規で12種類以上ものステーブルコインのリリースがアナウンスされています。

また、ステーブルコインの各主要プロジェクトも以下のように巨額の資金調達を行っており、そのポテンシャルの大きさが伺えます。

- Basis : $133M (約150億円)

- Terra : $32M (約36億円)

- JIBRA : $32M (約36億円)

- SAGA: $30M (約34億円)

- DAI : $27M (約30億円)

- True USD :$22M (25億円)

- icodogより引用

(*Basisに関しては、先日公式よりプロジェクトの解散が発表されました。)

なぜステーブルコインが重要なのか

一般的に、通貨に必要な三大機能として、下の3つの機能を満たす必要があるといわれています。

- 価値の保存

- 価値の交換手段

- 価値の尺度

歴史を見ても、世界で「貨幣」として機能してきたものは、いずれも上記の3つを満たしています。日本では昔は米が主に貨幣として使用されてきましたが、米は保存に強く(価値の保存)、当時は誰にとっても必要な食品であり(価値の交換手段)、米~キログラム分(価値の尺度)としても機能していました。

また、中世時代以降は主に「金」が通貨として利用されていましたが、「金」もかさばりづらく輝きを長い間保つことができ(価値の保存)、みんなが価値を認めており(価値の交換手段)、金貨何枚分(価値の尺度)と全て機能していました。

そして現在は、国や政府が発行したドルなどのような「法定通貨」が主な通貨として利用されています。「法定通貨」も基本的には従来の通貨と同じで、上記の3つの要件を満たす必要があります。アメリカや日本などのような先進国ではこの「法定通貨」は現在上手く機能していますが、発展途上国などのような国では実はこの「法定通貨」が上手く機能しなくなってきています。最近でもベネズエラで起きた、法定通貨(ボリバル・ソベラノ)のハイパーインフレや、トルコやアルゼンチンなどの国にでも、高すぎるインフレ率から通貨危機が起きています。

(*基本的にインフレ率が高くなってしまうと、その分物価が上昇します。その物価上昇率にあわせて通貨の発行量を増やさなければならないため、通貨を多く発行すればするほど相対的にその通貨の価値は下落していきます。通貨の価値が下落するのであれば当然価値の保存に向きませんし、価格が常に大幅に変動するようでは価値の交換手段に成る事ができません。)

現代の「通貨」である国や政府が発行する法定通貨も、発行条件が無制限な事や、経済危機などが要因で、一部の国では実は機能しなくなってきているのも事実です。そうした中で、ビットコインをはじめとした誰も管理せず、改ざんも容易ではないブロックチェーン技術に担保された仮想通貨という新たな「通貨」が現れました。

ただ、このビットコインを初めとする仮想通貨ですが、その価格の変動幅は非常に大きいのも事実です。この高いボラティリティのままでは、一般的には「通貨」として非常に重要な「価値の交換手段」という機能を満たす事ができません。明日10%価値が値上がりするかもしれない通貨を使って、コンビニでコーヒーを買おうとする人は極めて稀でしょう。また、そのような通貨を用いた場合は、商品だけでなく、金や株式などといった他の資産クラスとの交換意欲も妨げる可能性がある事は難しくありません。これでは価値の保存、そして価値の交換手段としても成り立つのが難しいでしょう。

ステーブルコインは上記の仮想通貨における激しい価格変動の課題を解決する事をコンセプトとした「仮想通貨」です。ブロックチェーン技術を用いた仮想通貨でありながら、価格が安定している事をコンセプトとしています。このステーブルコインが上手く機能すれば、法定通貨などの他の資産クラスとの交換手段や、仮想通貨ネットワークにおける価値の交換手段になる事が期待でき、仮想通貨の日常普及において非常に重要な役割を担っているわけです。

ステーブルコインの種類

そんなステーブルコインですが、実は一口にステーブルコインといってもいくつかの種類が存在します。それぞれコンセプトや設計が違いますが、基本的に一番違う部分は、やはりステーブルコインというだけあって、どのように通貨をステーブルに設計するかという価格形成メカニズムの設計方法において大きな違いが存在します。

ステーブルコインの種類は、価格をステーブルにするメカニズムから見て大きくは2種類(細かく見ると3種類)に分類されます。

Collateral - Backed (担保資産有り)

- ① Fiat Collateral (法定通貨担保型)

- ② Crypto Collateral (仮想通貨担保型)

Non Collateral - Baked (担保資産無し)

- ③ Seigniorage Shares(シニョリッジ・シェア型)

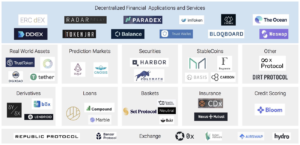

各ステーブルコインの主要プロジェクトをカテゴリー毎に分類した図がこちらになります。

それでは、各カテゴリーの価格メカニズムとマネタイズモデルを主に説明していきたいと思います。

Collateral - Backed (担保資産有り)

まず、ステーブルコインを分類する上で一番重要な点は、その通貨が裏づけ担保となる資産を保有しているか、保有していないかの違いです。左側のオレンジの色で分類されている分類は、いわゆる”Collateral - Backed”、つまり、通貨価格の裏づけとなる資産担保が存在するステーブルコインに分類されます。

この”Collateral - Backed”(担保資産有り)のステーブルコインの中でも、主に2種類の方法が存在し、それぞれ違った方法で価格を安定させています。

Fiat - Backed (法定通貨担保型)

その内の最初の1つ目が、”Fiat - Backed(法定通貨担保型)”と呼ばれるものです。これはシンプルに、仮想通貨の発行量に対し1:1の割合で裏づけとなる法定通貨や金などの(仮想通貨以外の資産)担保を準備し、価格を安定させているタイプのステーブルコインです。例えばTetherはこの’Fiat - Backed”(法定通貨担保型)の代表例で、Tetherの発行量と同等のドルを銀行口座に預金し、1Tether = 1USDというレートになるように設計しています。

このカテゴリーでは、以下のような主要プロジェクトが存在します。

- Tether (https://tether.to/)

- True USD (https://www.trusttoken.com/trueusd/)

- CIRCLE (https://blog.circle.com/2018/12/18/usdc-reserve-attestation-report-from-grant-thornton-llp-november-2018/)

- AAA RESERVE (https://www.arccy.org/)

- Stronghold (https://www.reuters.com/article/us-crypto-currency-ibm/ibm-partners-stronghold-for-new-digital-stable-coin-idUSKBN1K717K)

- GEMINI dollar (https://gemini.com/dollar/)

この法定通貨担保型のステーブルコインですが、一般的にメリットとデメリットとして以下のような特徴があります。

メリット

・メカニズムがシンプルで分かりやすい

・完全に法定通貨とペグした仮想通貨が実現できる

デメリット

・ステーブルコインの発行元が適切な資産管理を行っているという信用が必要

・担保資産が無事であるという事を証明するために、監査人が必要

マネタイズモデル

このカテゴリーでも代表的なTetherを例に、法定通貨担保型ステーブルコインのマネタイズモデルを見ていきます。主にTetherでは3つのマネタイズモデルが存在します。

- 交換手数料 (Insurance/Redemption fee)

- 金利収入

- 裁定取引(Market-making activity)

それぞれのマネタイズ方法について説明していきます。

交換手数料(Insurance/Redemption fee)

TetherのようなFiat - Backedのステーブルコインのモデルでは、担保にしている法定通貨(Tetherの場合は米ドル)とTetherを交換する際の手数料によって収益を上げています。

Tetherを発行/償却する際、投資家は裏付けとなる米ドルと交換をする必要があります。その際に交換手数料をTether社に支払わなければなりません。Tetherの場合は発行に対して0.1%、償却に対しては最高で3%の手数料を徴収します。ここからだけでもTether社は最低でも総Tether発行量の0.1%分の手数料収入を得ているという事になります。注目すべき点は、償却の際の手数料が発行の際の手数料に比べて最大でも30倍高くなっている点です。

仮にBinanceなどの取引所でTetherを売却すれば、交換手数料は0.1%前後です。つまり、Tetherは投資家が償却しようとするインセンティブを手数料を30倍に跳ね上げる事でなるべく下げて、投資家にTetherを償却するのではなく、なるべく市場で売却するように誘導しています。そうすればTetherの発行量は減る事はなく、増えていく一方になり、Tetherの時価総額は(米ドルの価値が相対的に下がらない限り)下がる事はありません。おそらくこれがTether社の狙いでしょう。実質Tetherはこの発行/償却の交換手数料の内、償却分の3%に関しては、償却から発生する手数料収益自体のためというより、”投資家にTetherを償却させないため”である事が読み取れます。

金利収入

Fiat-Backedモデルのステーブルコインのモデルでは、多くの場合その担保となる法定通貨を銀行に預けています。 銀行に預金している場合、当然金利が発生します。ステーブルコインの規模が大きければ、銀行に預けている金額も相当な規模になります。預金の規模が増えれば当然金利収入も大きくなります。上記の例でTether社が投資家に発行はさせるが、償却させないように誘導しているのも辻褄が合います。

Bloombergの報道によると、Tetherは、実際に約2200億円分($2.2Bilion)の米ドルを銀行に預金しており、約6.6億円分($6.6Milion)の金利収入(約0.3%の金利)を今年前半に得ていたとされています。

裁定取引(Market-making activity)

これは非常にシンプルなマネタイズ方法になります。Fiat - Backedタイプのステーブルコインは価格が安定しているとは言え、常に担保となる法定通貨と同じレートで推移しているとは限りません。例えばTetherの場合、TetherのGuranteed rate (保証されたレート)は常に1$ですが、 Binanceなどの取引所で売買されているTether価格は常に1$ではありません。市場に置いて取引されるTetherの価格(Market rate)は、Guranteed rateによって決まるのではなく、需要と供給によって決まります。

そのため需給関係によっては、買いの需要が売りの需要に対して1%高ければ、短期的には1Tether = 1.01$になったり、逆に売りの需要が買いの需要よりも3%高ければ、1Tether = 0.97$になったりもします。このGuaranteed rateとMarket rateの乖離を利用して裁定取引を行って収益を稼ぐ事ができます。(Tether社が裏打ちされた担保を100%持っているという信用がある限り)こういった価格乖離はTether社にとって合理的に最も簡単な方法で収益を上げる方法の1つとなります。とは言えステーブルコインはその性質上、価格乖離が頻繁に起きる事が少ない上に、乖離の幅はすぐに収束する場合がほとんどです。Tether社がこの裁定取引(Market-making activity)によって上げられる収益はそこまで多くないと推定できます。

ただし、Tether社しか握っていない価格に影響を与える機密情報などがある場合、理論上はこのMarket-making activityを通じてTether社はいくらでも収益を上げる機会は存在する事に留意しなければなりません。

例えば、本当にTether社は裏づけされた預金を保有しているかどうかは、極端な話Tether社しか知りえず、一般の人々には分かるすべがありません。この情報の非対称性を利用すればTether社は、例えば裏づけとなる資産を有しているのにも関わらず、メディアと組んで「Tether社は本当が裏づけとなる米ドル資産を持っていないんじゃないか?」というようなFUDをあえて流させ、パニック売りを誘導してTether価格を一時的に大きく下げる事ができます。そうすればTether社は唯一本当は裏づけ資産を持っているという真実を知っているので、Tether価格が下落した時に1$よりもはるかに低い価格でTetherを購入し、その後公式で「Tetherは裏づけとなる資産をちゃんと持ってますよ。バランスシートも見てください。この通りちゃんと担保資産を保有しています。」という風なアナウンスをすれば、信用への安堵からTether価格は1$に戻ります。この1$に戻った際に、Tether社は1$よりも安値で購入したTether分を売却して差額分を稼ぐ事も理論上は可能です。

実際に、今年2018年の10月に、Tetherの裏付けとなる資産担保の透明性への疑惑から、Bitfnex上のUSDT/USDのレートが一時的に0.8$付近まで下がり、そのあと1$付近まで上昇しています。

当然こんな事はあってはならないですが、Tether社は上場企業ではないのも事実です。あくまでこのような裁定取引での稼ぎ方も理論上はTether社からとってみれば簡単に可能である、という程度で留めておきましょう。

Crypto - Backed (仮想通貨担保型)

次はCrypto - Backed(仮想通貨担保型)のステーブルコインになります。これは先ほどの法定通貨を担保にして価格を一定に保つFiat - Backedタイプのステーブルコインに対し、Crypto - Backedのタイプは、仮想通貨を担保にして価格を一定に保つメカニズムを採用しているタイプの事を指します。

このカテゴリーでは、以下のようなプロジェクトが存在します。

- Maker DAO (https://makerdao.com/)

- bit shares (https://bitshares.org/)

- HAVEN (https://www.havenprotocol.com/)

- Brigdecoin (https://sweetbridge.com/)

仮想通貨の場合、法定通貨と違いボラティリティが非常に高いです。そのため、この仮想通貨を担保に発行する Crypto - Backedタイプのステーブルコインでは、万が一担保である仮想通貨の価格が急落する可能性などを考慮して、実際に発行するステーブルコインよりも多く相当する仮想通貨を担保に預ける必要があります。

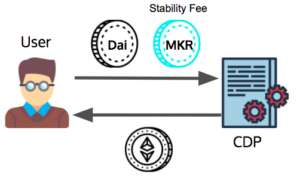

このタイプの代表的なプロジェクトは、Maker DAOです。ETHを担保にする事で、DAIトークンを発行します。

Maker DAOでは、ETHを担保にする事で最大で担保にしたETHの2/3相当の(USD建て)DAIを発行できます。基本レートは1DAI = 1USDで価格の安定を保っています。DAIでは常に1DAI = 1$としてスマートコントラクトを組んでいます。例えば1ETH = 100$のレートで1ETHを担保に預けた場合、66DAIを借り入れる事ができます。借り入れたDAIを償却する際も1DAI = 1$です。DAIはドルのような法定通貨によって価格が支えられている訳ではありません。では、DAIがどのように価格を1$になるようなメカニズムになっているのでしょうか。

基本的にDAIは市場価格がいくらであろうが、常にスマートコントラクト場でのDAIの借り入れ/償却時は1DAI = 1$のレートで実行されます。例えば、DAIの価格が市場で1$を下回った場合でも、ここでは仮に取引所で1DAI = 0.98$になったとしましょう。その際でもDAIのスマートコントラクトでは1DAI = 1$でプログラムが組まれているため、このDAIのレートが市場で0.98$の時にDAIをスマートコントラクトで償却すれば、償却する毎に借り入れた際のレートよりも0.02$分安いレートで返却する事ができます。このように、DAI価格が1$を下回った時には、借り入れたDAIを償却するインセンティブが働きます。そして多くの投資家がDAIを償却すれば、DAIの供給量が減るので、価格が上昇し、1$まで戻ると考えられます。

反対に、DAI価格が1$を超えて1DAI = 1.2$のようなレートになった時でも、DAIのスマートコントラクトのプログラムは1DAI = 1$のレートで発行される仕組みになっているので、その瞬間に1DAI = 1$のレートで借り入れを行い、すぐに市場で1DAI = 1.2$のレートで売却すれば1DAIにつき0.2$の利ざやを稼ぐ事ができます。当然このような裁定取引はみんながすぐに気づいてしまうため、時間が経つとすぐに1$周辺に収まるようになります。このように、DAIは借入、償却を全てスマートコントラクトでプログラム的に管理するメカニズムで価格をステーブルに保っています。先ほどのTetherのように1つの機関が担保を管理しているわけではなく、全てプログラムによって自律的に運営されており、Tetherのように資産担保などを管理する存在が必要ないのが大きな特徴です。

このDaiはステーブルコインの中でも代表的なプロジェクトになっており、実際にETH全体のトータルサプライの内の約1%がMakerDAOのスマートコントラクトにロックされています。

この仮想通貨担保型のステーブルコインですが、一般的にメリットとデメリットとして以下のような特徴があります。

メリット

・全てスマートコントラクトで行われるため、信用が必要な管理者や銀行のような存在が必要ない

・全てブロックチェーン常に記録されているため、監査などがなくとも透明性を担保できる

デメリット

・法定通貨担保型に比べ、価格変動のメカニズムが一般の消費者にとってはわかりずらい

・担保資産に対して100%以下の割合でしか借入ができないため、資金効率性が落ちる

法定通貨担保型の場合、その担保資産を預けている機関と担保となる法定通貨を、仮想通貨担保型の場合はスマートコントラクトのプログラムをどちらにせよ信用しなければいけない事には変わりません。何かしらに信用を依拠しなければならない点は両者のタイプのステーブルコインにも共通していますが、信頼を依拠する対象は大きく異なります。

マネタイズモデル

このカテゴリーでも代表的なMakerを例に、仮想通貨担保型ステーブルコインのマネタイズモデルを見ていきます。主にMaker DAOでは2つのマネタイズモデルが存在します。

- 担保金利に対する権利 (Rights to transaction fee)

- ガバナンス権 (Governance rights)

それぞれのマネタイズ方法について説明していきます。

担保金利に対する権利 (Rights to transaction fee)

Makerでは、仮想通貨ETHを担保にステーブルコイン(DAI)を発行する際、CDP(債務付負債ポジション)を作成する必要があり、CDPの維持には手数料(安定性手数料)を支払う必要があります。この手数料(安定性手数料)はMKRというMakerのボラティリティトークンでしか支払う事ができないため、ステーブルコインであるDAIを発行すればするほどMKRの需要も増す事を意味します。一度支払われたMKRは償却されるため、MKRの需要が増えれば増えるほど供給量が減り、MKRトークンの価値が上がっていく仕組みです。

つまり、MKRトークンの保有者は実質的に毎年DAIの時価総額の数パーセント分相当の手数料収益を見込む事ができるという事を意味します。

現在時点(*2018/12/28)でDAIの時価総額は約75億円となっとなっており、0.5%分相当の手数料を考えると、MKR保有者は合計で年間で約3800万円分の収益をあげている事になります。

もしMakerの運営チームがMKRトークンの総供給量の内の3分の1を保有していると仮定すると、Makerの運営チームは年間約1300万円の手数料収入を得ている事になります。それでけではなく、MKRの価格が値上がりすれば、当然全体供給量の内いくらかの割合のMKRを保有している運営チームは、MKRを市場で売却する事で売却益を稼ぐ事も可能です。

ガバナンス投票権 (Governance right)

これは直接数値で可視化できる部分ではないので一概にマネタイズと言えるかの判断が難しいのですが、MKRの価値を左右しているという重要な要素の1つでもあるため付け加えさせていただきます。

MKRは先ほどの安定性手数料の支払いの役割に加え、MKR保有者はMKRを使用してMakerシステム内のリスク管理のパラメーター(最低担保比率など)や、ビジネス上の意思決定に投票する事ができます。

これらのガバナンス投票権の価値が上がれば上がるほど、MKRの価格も上昇していくと考えられます。MKR価格の上昇はひいては発行元である運営チームが保有しているMKRの価値を押し上げるため、運営チームの保有資産の向上や、MKRトークンの売却益にも繋がっていきます。

このように、MakerではステーブルコインであるDAI単体で収益を得るというより、DAIを中心としたMakerのエコシステム、そしてDAIの裏付けとしてのボラティリティーコインMKRの手数料収入と売却益によってマネタイズを行なっていると推測できます。

Non Collateral - Backed (担保資産無し)

続いては、こちらのマッピングした図の右側の青い線で囲った右側の”Non collateral - Backed (担保資産無し)”のカテゴリーに属するステーブルコインの紹介になります。

このNon Calleteral - Backed (担保資産無し)のタイプは先ほどの法定通貨担保型や仮想通貨担保型のステーブルコインのように担保資産に依存せず、通貨の供給量をアルゴリズムによってコントロールして価格を安定させます。現在の中央銀行のような役割をアルゴリズムによって行い、価格をコントロールするイメージです。

先ほど上記で説明した、担保資産が無く、通貨の供給量をアルゴリズムによってコントロールして価格を安定させるアプローチを取るステーブルコインは、Seigniorage Shares(シニョレッジ・シェア型)と呼ばれています。物価水準を維持する現在の中央銀行のシステムととても似ています。価格が上昇すれば発行供給量を減らし、価格が下落すれば発行供給量を増やす事で価格を安定させるようなプログラムをスマートコントラクトで実行します。

このカテゴリーでは、以下のようなプロジェクトが存在します。

- BASIS (https://www.basis.io/)

- Carbon (https://www.carbon.money/)

- Kowala (https://www.kowala.tech/)

- Fragments (https://www.ampleforth.org/)

(*Basisは先日、公式よりプロジェクトチームの解散が発表されました。)

このSeigniorage Shares(シニョレッジ・シェア型)のステーブルコインですが、一般的にメリットとデメリットとして以下のような特徴があります。

メリット

・資産担保を必要としない

デメリット

・経済的な需要と供給によって価格を一定に保つため、価格メカニズムが法定通貨担保型、仮想通貨担保型よりも複雑

マネタイズモデル

「シニョレッジ・シェア型」の「シニョレッジ」とは元々「通貨発行益」を意味しており、その名の通り円やドルなどのような「通貨」をゼロから作り、得る事ができる利益という意味です。

ビジネスモデルとしては、このタイプのステーブルコインは上手く機能すれば、シンプルにほぼコストゼロ(実際は人件費や開発コストなどは発生します)で新たな「通貨」を発行する事ができる事になります。つまり、ステーブルコインの時価総額(発行枚数 × 通貨単価)がそのまま利益となります。

ただし、このタイプの代表的なプロジェクトでもあったBASISは先日正式にプロジェクトの解散もアナウンスしており、このシニョレッジ・シェア型のステーブルコインはまだプロダクトとしてリリースされているのは何もないのが現状です。

各企業のステーブルコインを巡る動向と考察

上記のようなプロジェクト以外にも、FacebookやGMOといった各主要企業もステーブルコインを巡ってはすでに動き始めています。基本的に大企業には大きな資本が付いていたり、多くのユーザー基盤を既に抱えているため、規模の経済を働かせやすいです。

そのため、Collateral - Backed (担保資産有り)、特にFiat - Backed (法定通貨担保型)タイプのステーブルコインに関しては、無名の小さな企業に比べて信用と大きな資本を持っている大企業は非常に相性が良いです。多くの企業もこの点を活かそうと、ステーブルコインの開発に関する様々な動きが発表されています。

実際にFacebook、GMOインターネット等のような企業もステーブルコイン発行についてのアナウンスやリーク情報が出ています。そこで、今回は一部主要企業によるステーブルコイン関連のニュースと考察をまとめてみました。

GMOインターネット

GMOインターネットは先日、会社公式から日本円にペグしたステーブルコイン「GMO Japanese Yen」(GYN)を2019年度を目処にアジア地域で発行する旨を発表しました。

公式プレスリリース:https://www.gmo.jp/news/article/6177/

具体的な実装方法などのプランに関してはまだ検討中の部分もあるそうですが、発表の中にある「アジア地域で発行」というのは非常に重要な部分で、なぜGMOは日本円にペグしたステーブルコインを日本ではなくアジア地域で発行するのでしょうか。

これは完全に著者の予想になりますが、GMOが日本ではなくアジア地域で発行する理由はおそらく以下のような点に集約されるのではないかと思います。

①. 現在の日本の法律では、法定通貨に完全にペグした通貨は「仮想通貨」ではなく、「前払い式支払い手段」として分類されてしまいます。もしそうなると、国際送金にはマイナンバーが必須になったり、1日の送金上限が100万円になってしまったりと本来のP to Pでボーダレスに送金できる仮想通貨の良さが発揮できません。

②. GMOインターネットはすでにペイメントゲートウェイ事業もすでに展開しており、年間で約3兆円の決済を手がけています。国内だけでなくアジア地域にも進出しており、ゆくゆくは価格が安定しているステーブルコインとこのペイメントゲートウェイ事業を統合していく予定なのでしょう。

③. 日本円は世界で見ても非常に信頼がある通貨の1つです。「有事の円買い」という言葉があるくらいで、円はそのくらい世界の他通貨と比べても信頼が強いです。また、GMOインターネットは東証1部に上場しているため、「東証一部に上場しているGMOが発行した円ペグコイン」ともなればそれだけで信頼を保証できますし、他にGMOの競合となるようなレベルの円ペグコインのサービスも海外ではまだ出てきていないので先行者優位も獲得できる。

このような条件が揃っているため、ビジネス戦略的にGMOは日本ではなく「アジア地域で」円ペグステーブルコインの発行を計画しているのではないかと考えられます。

三菱UFJフィナンシャルグループ

三菱UFJフィナンシャルグループ(MUFG)も以前、「MUFGコイン」というステーブルコインの実証実験を行なっている事がニュースになっていました。(*現在ではMUFJコインではなく、Coinという名称に正式に変更されました。)

REUTERSより

「Coin」を利用した買い物の実証実験を行なっているようですが、実用化の計画に関してはまだ明らかにされていません。こうしたメガバンクなどが発行するステーブルコインはTetherのような機関が発行するステーブルコインよりもよっぽど信頼されるはずです。

みずほ銀行

また、先日別のメガバンクのみずほ銀行からも円ペグのステーブルコインのデジタル通貨の構想がリークされています。

日経新聞より

2019年3月に発行を予定しており、具体的には、"買い物の決済などに利用でき、デジタル通貨をやり取りする送金手数料を無料とする。サービスを利用できる加盟店に対しては、手数料をクレジットカードを大きく下回る水準にする計画だ。約60の地方銀行も参加し、現金を使わないキャッシュレス決済の普及を目指す。"との事です。

みずほは17年に佐藤康博会長(当時は社長)がデジタル通貨の「Jコイン構想」を表明し、開発を進めていた背景もあります。おそらくこの「Jコイン構想」とも何らかの関連性があると思われます。

こちらは公式からの情報ではないので噂半分程度の認識で良いかと思いますが、Facebookも米ドルにペグしたステーブルコインのWhatsAppアプリへの実装を計画している、というニュースがありました。

FacebookがなぜドルペグされたステーブルコインをコミュニケーションアプリであるWhatsAppアプリに実装するのでしょうか。

こちらも完全に著者の予想ですが、FacebookがWhatsAppをアプリにステーブルコインを実装する主な考察としては、以下のようなポイントに集約されるのではないかと思います。

①. ステーブルコインは送金分野ととても相性が良く、WhatsAppのようなコミュニケーションアプリ上で繋がっているユーザー間の送金などのユースケースが見込めます。現にビットコインやイーサなどのような仮想通貨は価格のボラが激しいため送金には使われずらいです。また、ビットコインやイーサなどの仮想通貨を送金や受け取りなどを行う場合、ウォレットのアドレスを作成する必要があります。ウォレットを作成し、アドレスを管理して送金/受け取りを行うプロセス自体が初心者の人たちにとっては複雑で面倒です。WhatsAppアプリならあらかじめ友達の情報などのデータは存在するので、面倒なウォレットアドレス管理などしなくても、簡単に仮想通貨の送金/受け取りができるような仕組みが提供できます。

②. WhatsAppはインドでも特に人気のアプリで、MAUベースで2億人のインド人ユーザーがいます。また、世界銀行によると2017年のインドの国際送金額の合計は約7.6兆円だったとされており、ユーザー数、国際送金のボリューム規模の双方の観点から見てWhatsAppはFacebokが発行するステーブルコインのメインタッチポイントとして最適だと判断したのでしょう。

③. Facebookのコミュニケーションアプリといえば、多くの方はFBメッセンジャーを思い浮かべるかと思います。昨今様々なプライバシーデータの漏洩問題などを起こしてきたFacebookにはいまだにプライバシーデータ漏洩のイメージが強く残っています。ですがWhatsAppはFacebook傘下のInstagramやFBメッセンジャーに比べて、"Facebookが提供しているというサービスだ"という感覚が少ない傾向にあります。WhatsAppであれば、昨今のプライバシーに関する批判のダメージを最小限に抑えながらサービスをリリースできると判断したのかと想定できます。

総括

本記事では前半では主に現在あるステーブルコインの価格メカニズムとマネタイズモデルを、後半ではステーブルコインを巡る各主要企業の動向と考察についてまとめました。

価格のボラティリティが激しい仮想通貨にとって、ステーブルコインは非常に重要な役割を担っており、そのポテンシャルの大きさから多くのプロジェクトが立ち上がり始めています。2019年以降もこのステーブルコインの動向はますます活発になると予想されるので、引き続き注視して追っていきたいと思います。