*本記事では、イーサリアム(イーサ)の価格を動かす要素を分析するため、様々なデータと過去3年間のイーサリアム(イーサ)の価格推移を照らし合わせ、イーサ価格のバリュエーション方法のヒントを得る事が目的です。Dappsの開発状況やICO需要、イーサリアムネットワーク上でのアクティビティ、マイニング収支などのデータから、イーサ価格を動かす要因について検証します。

![]()

ビットコインの価格を動かす相関要素の検証に関しては、こちらをご確認ください。

イーサリアムネットワークから見るイーサ価格の分析

Etherscanでは、イーサリアムネットワーク上でのトランザクション数や、ユニークアドレス数などのデータが確認できます。トランザクション数やユニークアドレスなどのイーサリアムネットワーク上でのアクティビティと、イーサ価格の相関要素を検証します。

トランザクション数とイーサ価格の比較

トランザクション数とは、世界中で行われているイーサリアムネットワーク上でのイーサリアム(イーサ)やイーサリアムから作られたERC20トークン等を使った取引(送金や、スマートコントラクト)の数です。取引の数が増えれば増えるほど流動性も増すので、価格の変動にとって重要な指標になる可能性があります。

過去3年間におけるトランザクション数とイーサ価格の比較データがこちらになります。

![]()

Source : Etherscan.io

オレンジの線がトランザクション数、青い線がイーサ価格になっています。2015年からのデータですが、かなりの精度で一致している事がわかります。2017年終わりから2018年の初めにかけての上昇、そしてそのあとの下落幅までかなり一致しています。2018年の7月から11月現在にかけて若干イーサ価格がトランザクション数を下回って推移していますが、このトランザクション数はイーサ価格とかなりの相関がある事が推定できます。

ユニークアドレス数とイーサ価格の比較

アドレスとは、イーサリアム(イーサ)や、イーサリアムプラットフォームから作られたERC20トークンなどの保存、送金、受取などを行うためのウォレットが持つユニークなIDのようなものです。このユニークアドレス数が多ければ多いほど、イーサやERC20トークンなどの利用者が増え、ネットワークの価値が上がると予想できます。ユニークアドレスの数が少なければ少ないほど利用者が少なく、ネットワークの価値は下がると予想できます。

過去3年間のイーサの(アクティブ)ユニークアドレス数とイーサ価格の推移がこちら。

Source : Etherscan.io

オレンジの線がアクティブユニークアドレス数、青い線がイーサ価格になっています。こちらも先ほどのトランザクション数と同様、かなりの精度で一致しています。仮説としてですが、そもそもトランザクション数自体がユニークアクティブアドレスと連動している事が考えられます。単純に、イーサリアムネットワーク上でのトランザクション数が増えるという事は、同時にネットワーク上でのアクティブユニークユーザーも連動して増えているという事が考えられます。

ICO需要とイーサ価格の比較

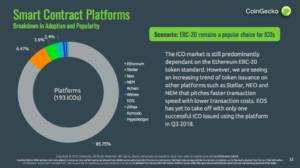

ICOとは、Initial Coin Offeringの略で、仮想通貨を用いた新しい資金調達法になります。

ICO全体における資金調達のうち、約86%が、イーサリアムプラットフォームを利用したICOだったという統計データも出ており、イーサリアムはICOにおけるスタンダードとなっています。

Source : Coingecko report (2018Q3)

ICOでは多くのプロジェクトによる資金調達に成功しており、2018年では1月から7月の間にすでに143億ドルもの資金調達に成功しております。2017年の全世界での株式を用いた資金調達(IPO)での資金調達額は、約1880億ドルである事を考えると、新たな仮想通貨を用いた資金調達ICOは単なるムーブメントのレベルではなくなってきている事がわかります。

株式におけるIPOと仮想通貨におけるICOとの違いや比較等については、こちらでも詳しく説明されています。

多くのICOではまず最初にイーサを用意し、そのイーサと引き換えに新規発行されたトークン(コイン)を受け取るという流れになっています。そのため、このICOにおいては通貨としてのイーサの需要に大きく影響を与える事が想定できます。

実際に、過去3年間におけるICO調達額とイーサ価格の推移を検証してみます。

Source : ICOdata, Etherscan.io

赤い棒グラフがICO調達額、青い線がイーサ価格になっています。この2つの要素はかなりの相関関係がある事がわかります。先ほどのトランザクション数、ユニークアドレス数では2018年の7月辺りからイーサ価格と乖離して推移していたのに対し、上記のICO調達額との比較では2018年7月辺りからもイーサ価格との乖離はほとんどなく、綺麗に一致して推移しています。先ほども説明した通り、多くのICOでは、スマートコントラクトを用いてトークンの受け取りを行うため、購入額分のイーサを用意しておく必要があります。そのため、必然的にICO需要が増えれば増えるほどイーサの購入需要が増して価格が上がり、ICO需要が下がれば購入需要も減るので価格も下がるという非常にシンプルな図式になっている事が想定できます。このICOはイーサリアムにとってもすごく重要な役割を果たしており、ICO需要がイーサ価格と密接に連動している事がわかります。

イーサ価格の下落は、多くのICOプロジェクトによるイーサ売りが要因だというニュースなどもよく出ていましたが、実際にはそれもごく一部の要因ではあったかもしれません。しかし、それが価格下落の大きな要因ではないでしょう。上記のデータを見る限り、やはり単純にICOによる資金調達の需要が小さくなったため、イーサの需要が落ち、価格が落ちたと考える方が自然です。

実際に、分析会社Diar NewsletterのLarry Cermakは各ICOプロジェクトと、イーサの売却データを調べ、このように語っています。

2018年の9月時点で、ICOのプロジェクトが調達し、彼らのアドレスに保有をされていたETHは市場全体の供給と比較して、4.5%であったとしています。同じく、2018年4月時点で、ICOプロジェクトの保有をするETHは、3.7%であったとしています。

- (中略)

つまり、ICOプロジェクトによるETHの売却は約20%であり、売却されてはいますが、それほど大きい数字とは言い難いと言えます。

Dapps需要とイーサ価格の比較

イーサリアムはICOプラットフォームに加え、Dappsアプリケーションのプラットフォームの役割も担っています。

Dappsとは、ブロックチェーンを使った管理者のいない非中央集権的なアプリケーションの事で、現在多くのDappsがイーサリアムブロックチェーン上にデプロイされています。このDappsの数が増えれば増えるほどよりイーサの利用用途が増し、ネットワークの価値が増す事が推定できるので、価格に影響を与える可能性があります。それではデータを見て検証してみます。

Soure : State of Dapps, Etherscan.io

赤い棒グラフがデプロイされたDappsの累計数、青い線がイーサ価格になっています。これをみる限り、あまり相関関係は考えずらいです。特に2018年の初めではイーサ価格は急激に上昇していいますが、Dappsの数はそこまで急激に増えてはいません。また反対に、2018年の5月以降もDappsの数は右肩上がりで増え続けているのに対し、イーサ価格は対照的に下がり続けています。全体的にDappsの数とイーサ価格はあまり相関がないように見えますが、おそらく理由の1つにはDappsの利用ユーザーの少なさがあると考えられます。EthereumにおけるDappsは現在約2000個存在しますが、その中でもDAU(Daily Active User)が1000人を超えるアプリは極めて少ないのが現状です。

Dappsraderを見ても、イーサリアムブロックチェーン上でDAUが500を超えるDappsは11月現在まだ3つしかありません。

Source : https://dappradar.com/dapps

つまり、現状ではイーサリアム上でのDappsはまだまだイーサの用途としての需要規模は小さく、イーサの用途の大部分はICOに由来している事が考えられます。仮にこのDappsのトップ5個のDAUが1000人いたとして、平均1人2回のトランザクションを行ったとしても、トータルでもたったの1万件のトランザクションしか発生しません。(1,000人 × 2回 × 5アプリ)

Etherscanによれば現在(*2018/11/01)でも1日で約60万件のトランザクションを処理している事を考えても、やはりDappsにおいてのイーサの用途はまだ非常に限定的であり、Dappsの利用がイーサ価格に影響を与える要素はまだ小さいと考えられます。

その証拠に、イーサリアムネットワーク上でのトランザクション数とデプロイされたDappsの数の比較を行った結果がこちらになります。

![]()

Soure : State of Dapps, Etherscan.io

赤い棒グラフがデプロイされたDappsの数、青い線がトランザクション数の推移になっています。先ほどのイーサ価格との比較と同様、あまり大きな相関関係は見えずらいです。

一方で、こちらはICO調達額とイーサリアムネットワーク上でのトランザクション数の比較になります。

![]()

Source : ICOdata, Etherscan.io

赤い棒グラフがICO調達額、青い線がトランザクション数の推移になります。先ほどのDappsの数と比較しても、かなりの精度で相関関係がありそうです。2017年終わりから2018年初めにかけてのICO調達額の急激な上昇に伴い、トランザクション数も急激に上昇しています。また、その後のICO需要の低下に伴い、トランザクション数も連動して下がってきています。この2つのデータが意味する事は、現状ICOが最も大きなイーサリアムネットワーク上における主なイーサやERC系トークンの利用用途であり、Dapps利用等、他の利用用途はまだそこまで大きな影響を与えていない、という事が読み取れます。

開発状況から見るイーサ価格の分析

Githubアクティビティとイーサ価格の比較

Githubとは、開発の活動や状況、頻度などの情報を見る事ができるサービスです。イーサリアムでは多くのコミュニティメンバーが日々さかんに開発を行っています。そこで、過去1年間におけるイーサリアムのGithub上で確認できる開発状況(Commit数)と、イーサ価格に相関があるのか検証します。

Source : Github, Etherscan.io

赤い棒グラフがGithub上でのCommit数、青い線がイーサ価格になります。

全体的に相関関係はほとんど見られません。これはシンプルに、開発状況の中でも価格に影響するような大きなアップデートもあれば、ものすごく小さなマイナーアップデートもあるので、一概にCommit数の推移からではわからないのかもしれません。

また、多くの投資商品においても、性能の如何は直接価格と連動しない事もとても多いです。例えばAppleの時価総額はiPhoneの誕生から10年経ち、およそ10倍以上にもなりましたが、iPhoneが初期のころに比べ性能が10倍良くなったかというとそんな事は多分ないでしょう。一方で、App Storeのアプリ数やiPhoneのユーザー数は10倍に増えているかと言うと、答えは一目瞭然ですね。(*厳密にはAppleの株価はiPhoneの性能だけではなく、ブランドや利益率、ユーザー数、その他企業価値によって基づいていますが、ここでは話をわかりやすくするためにiPhoneを例に用いました。)

このように、性能、開発の如何のみでは価格に直接影響を与える範囲は限定的なのかもしれません。それよりもいかにネットワークの価値を高められるか、言い換えるとそのプラットフォームを利用するユーザー数や、開発コミュニティの規模などの動向の方が価格形成にとってはより重要なのかもしれません。

マイニングから見るイーサ価格の分析

イーサリアムネットワークを保つため、マイニングは非常に重要な役割を担っています。ハッシュレートやマイニングコストから、イーサ価格との相関を分析します。

ハッシュレートとイーサ価格の比較

ハッシュレートとは、マイニング(採掘)が行われる際の採掘速度のことを言います。世界中のマイナーが一斉に計算を行い、一つの答え探します。この時の1秒あたりの計算回数をハッシュレート(採掘速度)と言い、単位としてhash/sが用いられ、例えば、1Mhash/sでは1秒間に1,000,000回計算が行われていることになります。 この答えを一番最初に算出できた人に報酬が支払われるため、多くのマイナーにとってこのハッシュレートは重要な指標です。過去約3年間におけるハッシュレートとイーサ価格の推移はこちらになります。

Source : Etherscan.io

オレンジの線がハッシュレート、青い線がイーサ価格の推移になります。2017年の初め頃から、2018年の2月頃まではどちらも上昇傾向が見られます。そして、その後2018年3月以降もハッシュレートは継続して落ちていません。一方でイーサ価格に関しては、2018年3月以降一貫して下落傾向になっており、先ほどのICO調達額との相関ほどの精度は無いように見えます。可能性として、単純にハッシュレートの上昇のタイミングとICO需要の増加のタイミングが偶然一致したという可能性も考えられますし、ハッシュレート自体がイーサ価格に大きな影響を与える要素に成りうるとすれば、限定的な影響として考えた方が良いかもしれません。

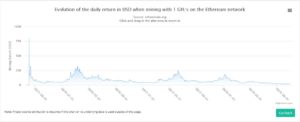

マイニングコストとイーサ価格の比較

先ほどハッシュレートについて説明しましたが、マイニングにおいては他にもマイニングコストという重要な指標があります。電気代や、マイニングマシンの費用、マイニングマシンの設置代などマイニングに必要な全てのコストの合計で、このコストがマイニング報酬を下回った場合、理論上はイーサリアムのマイナーは採算が取れなくなるのでマイニングを停止します。これはイーサリアムネットワークの停止を意味するので、ネットワークを保つにはマイニング報酬がマイニングコストを下回らない事が非常に重要です。過去3年間におけるイーサのマイニング収益性はこちらになります。

Source : ether.org

こちらのデータはether.orgで確認ができます。左の縦軸が1GH/s (ギガハッシュ毎秒)辺りの利益(USD建て)になっており、上記のデータを見る限りイーサマイニングの収益性はゼロを下回ったタイミング(損益がマイナスになったタイミング)は未だにありません。現在(*2018/11/02時点)はかなりマイニング損益のギリギリなラインのようにも見えますが、まだなんとか0は切ってはいないようです。この収益性がゼロを下回る事は同時にマイナーの撤退、言い換えるとイーサリアムネットワークの停止を意味します。収益性がギリギリとはいえゼロを下回らない所を見ると、イーサリアムネットワーク、イーサマイニング需要を保つ事によって利益をこうむる人たちが価格を支えてる可能性も考えられます。

競合スマートコントラクトプラットフォーム価格から見るイーサ価格の分析

イーサリアムの他にも様々な新しいスマートコントラクトプラットフォームの存在が台頭してきています。EOS、Tozos、Ziliqa、Aeternityなどの他のスマートコントラクト系プラットフォームの台頭は、イーサ価格にとってどのような影響を与えているのでしょうか。

主に価格面からの比較検証を行いたいと思いますが、もしイーサリアム以外のEOS、Zilliqaなどの他スマートコントラクトプラットフォームが台頭してきていると市場が評価した場合、イーサ価格の低下に対して相対的に他スマートコントラクトプラットフォーム価格が上昇している事(負の相関関係)が前提となり、イーサ価格に影響を与える可能性が考えられます。新興スマートコントラクトプラットフォームの数々が、同じスマートコントラクト市場のパイをイーサリアムから奪うような構図になっているのか、それともそうではないのか、過去の価格推移から検証したいと思います。

(*今回は数ある新興スマートコントラクトプラットフォームの中でも、価格データが取得できたトークンのみに限り、それぞれのトークンの価格が付いた期間のみを比較対象としています。)

EOS価格との比較

まず、仮想通貨市場で時価総額5位のEOSと比較してみます。

Source : CoinMetorics, Etherscan.io

オレンジの線がEOS価格、青い線がイーサ価格になります。かなり連動しているように見えます。これは負の相関ではなく、正の相関だと言えるでしょう。つまり、イーサの価格傾向とEOSの価格傾向が類似傾向にあり、(*価格面からのみに限定すれば)EOSがイーサリアムからスマートコントラクト市場におけるパイを奪っているとは考えずらいという事になります。

Zilliqa価格との比較

続いてZilliqaとの比較になります。

Source : CoinMetorics, Etherscan.io

オレンジの線がZiliqa価格、青い線がイーサ価格となっています。こちらも先ほどのEOS同様に、かなりの精度で正の相関になっています。

Aeternity価格との比較

続いてAeternityとの比較になります。

Source : CoinMetorics, Etherscan.io

オレンジの線がAeternity価格、青い線がイーサ価格になっています。

こちらも若干の変動幅に違いがあるように見えますが、大方のトレンドはやはり一致しており、正の相関があるように見えます。

3つの競合スマートコントラクトプラットフォームとイーサ価格推移の比較を行いましたが、結果的にはどれもイーサ価格との負の相関関係ではなく、正の相関が非常に強い事が見て取れます。つまり、(*あくまで価格面に限定すれば)他スマートコントラクトプラットフォームはイーサリアムからスマートコントラクト市場におけるパイを奪っている訳ではないという事になります。単純にマーケットのトレンドと連動して価格が推移していると考えるのが自然でしょう。

総括

イーサリアムネットワーク、開発状況、マイニング活動、新興スマートコントラクトプラットフォームの4つの観点からイーサ価格の分析を行いました。その結果、イーサ価格を動かす要素は以下のような4つのポイントに集約する事ができます。

- イーサリアムネットワークから見た場合、イーサ価格はトランザクション数、ユニークアクティブアドレス数、そしてICO調達額とかなりの相関関係が見られたが、デプロイされたDappsとの相関関係はあまり見られなかった。これはシンプルに、現状のイーサの利用用途としてはDappsはあまり影響を与えておらず、ICOがメインだという事が考えられる。その証拠として、ICO調達額とイーサリアムネットワークにおけるトランザクション数はかなりの相関関係があったが、Dappsのデプロイ数とイーサリアムネットワークにおけるトランザクション数はあまり相関関係がなかった。結果として、現状のイーサ価格はやはり主にICO需要と大きく相関関係があるのではないかと考えられる。

- 開発状況から見た場合、GIthub上でのCommit数とイーサ価格の相関関係はあまり見られなかった。Commit数と言っても、重要な機能アップデートもあれば、小さなマイナーチェンジのようなアップデートもあり、一概に開発の活発化が全て価格に影響するような機能であるとは限らない事が理由だと考えられる。また、Appleの例を見てもわかる通り、前提として機能の如何が全て価格に直結するとは限らず、機能自体というよりも、いかにネットワーク上にユーザー、アプリケーションを乗せられるかの方がプラットフォームにとっては重要であり、価格により大きな影響を与える可能性がある。

- マイニング収支から見た場合、ハッシュレートとは多少の相関があったように見えたが、それよりもトータルマイニングコストの方がマイナーにとってはより重要な指標になる。イーサにおいては、2015年から現在2018年11月2日に至るまで、未だにマイナーのマイニング収支がマイナスになった事(損益分岐点が0を下回る事)がなく、ギリギリではあるがなんとかプラスに保っている状態である。これはイーサリアムネットワーク、マイニング需要を保つ事で利益を得る人たちによって、イーサ価格が支えられている可能性も考えられる。

- 他スマートコントラクトプラットフォームとの比較から見た場合、どのトークンも価格面においてはイーサ価格と負の相関関係にはなっておらず、いずれのトークンとの比較においても正の相関がとても強かった。つまり、他スマートコントラクトプラットフォームが、スマートコントラクト市場のパイをイーサリアムから奪っている構図にはなっておらず、単純にマーケットのトレンドと共に価格が推移している事が考えられる。

PS * もし今回使用した諸々のデータが欲しい方いらっしゃいましたら、TwitterのDMからご連絡ください。