信用スコアリングと分散型金融

昨今、信用スコアリングという言葉をよく耳にしますが、実は個人の信用を評価する取り組み自体はかなり以前から存在していました。先駆けとなったのは、1980年代に米国で生まれたFICOという信用スコアリングです。利用者はFICOスコアが高ければ高いほど、ローンや賃貸で良い待遇を受けることができます。一方で、昨今の信用スコアリングへの注目の火を付けたのは、中国のアリババが主導する芝麻信用という信用スコアリングサービスだと思います。なぜなら、芝麻信用の影響力は先述した米国の信用スコアシステムよりもはるかに強いからです。Alipayに紐づいた芝馬信用はアリババグループのサービスを利用するとそのほぼ全ての利用情報がビックデータとして収集し、信用スコアを算出します。そのデータはアリババ経済圏の中に止まらず、就職や転職、お見合の時にまで活用されると言います。

一方で、昨今のブロックチェーンエコシステムの盛り上がりの一部に、DeFi(分散型金融)というムーブメントが存在しますが、その中でも分散信用スコアリングを開発する動きが見られます。DeFiはDecentralized Financial Systemの略です。具体的にはブロックチェーンを活用した非中央集権的な金融プロトコル・アプリケーション群の総称のことを言います。DeFi上での信用スコアリングは、先述したFICOや芝麻信用などの中央集権的なシステムとは異なり、プロジェクトがユーザーの個人情報を管理しません。分散型の信用スコアリングはブロックチェーンを用いて分散的にデータを保存します。こうすることで、透明性やアクセシビリティなどのメリットを享受することができます。分散信用スコアは、主に分散型レンディングの領域での活用が期待されています。

本記事では、そのDeFi上の分散信用スコアリングにフォーカスし、その現状を概観するために、分散信用スコアリングの意義・概要、プロジェクトの紹介、課題の整理をしていきます。

分散信用スコアリングとは?

分散信用スコアリングが求められ始めたことには、いくつかの背景があります。ここでは主に3つ紹介します。

①個人情報の保護

②信用を持たぬ人々の存在

③中央集権的な金融機関の不透明性

①個人情報の保護

米国にはFICOの他にも、Equifax・TransUnion・Experianという市民の信用情報を管理している大手3つの会社が存在します。しかし2017年にEquifaxはサイバー攻撃を受け、アメリカ国民のほぼ半分に及ぶ1億5千万人のデータを漏洩しました。漏洩した情報は名前、住所、生年月日、社会保障番号、納税者番号などの情報であると公表されています。情報漏洩のニュースは昨今の日本でも相継いで起きていることから分かる通り、特定の機関に情報の管理を任せていることは、自分自身のプライバシーを保護することに悪影響を及ぼすかもしれないのです。

②信用を持たぬ人々の存在

世界銀行の統計データによると、世界には銀行口座を持っていない人々が約20億人存在すると言われています。それらの人々は当然クレジットカードも持っていないため、自らの信用情報を証明することが難しいと考えられます。したがって様々な金融機会にアクセスすることができていません。実際に発展途上国で合法な金融機関からローンを受けている人の割合は10%以下とも言われているほどです。確かにそのような地域では、金融業者が人々のデフォルトリスクを評価するのが難しいためにローンすることが難しいはずです。そのような地域では、詐欺師やギャングによって管理されたブラックマーケットが存在しており、高利率など公正さに欠けた違法な金貸しが行われていると言います。ちなみに、先述したFICOなどの大きな信用スコアリングサービスを持つアメリカですら、4500万人の人々は信用スコアを持っていません。

③中央集権的な金融機関の不透明性

金融機関の信用評価プロセスにおける不透明性の例としては、リーマンショック時の信用格付け会社が分かりやすいでしょう。リーマンショック時、米国の信用格付け会社の債券に対するリスク評価は非常に不透明だったと指摘されています。もしかしたら、本当にその格付けプロセスに不備があったために、あのような金融危機を招いてしまったのかもしれません。真相は不明確ですが、投資家やヘッジファンドの視点で考えると、そのプロセスが不正なく行われていたか、どのような基準で債券がスコアリングされていたかを知ることは確かに不可能です。このような中央集権的な機関ならではの不透明性は、少なからず金融取引に信用不安をもたらします。消費者の信用スコアリングにしても、EquifaxやFICOがどのようにアメリカ国民を評価し数値化しているのかに関して、その全てを知ることはできません。

以上のような問題を背景に加え、ここ最近のブロックチェーン技術の発展への期待が、分散信用スコアリングへの期待に繋がっているのです。ではここまで整理できたところで、その分散信用スコアリングとは具体的に何なのかについて学んでいきます。

分散信用スコアリング(decentralized credit scoring)とは中央集権機関に依存せず、分散的に個人情報を取得・管理し、作成される信用スコアリング技術のことです。企業にデータを預けるのではなく、ブロックチェーンに個人情報を保存するため、ユーザーはデータ流出・漏洩のリスクを回避することができます。そして、銀行口座やクレジットカードを持たない人々でも債務履歴や返済率を元に信用情報を獲得することができるため、既存金融にアクセスできない人々に新しい資金調達などの機会を提供できるのです。さらにオープンソースコード上のスマートコントラクトを見れば、格付けプロセスを把握することができるため透明性を保証できるのです。

それでは、ここまで分散信用スコアリングの必要性と概要について述べてきましたが、ここからは実際に立ち上がっているプロジェクトや課題について見ていきます。

分散信用スコアリングの主要プロジェクト

本記事で紹介するのは、Bloom・Colendiの2つです。ブロックチェーン技術自体に先行する課題が多いからか、これらのプロジェクトもまだあまり議論の対象になってはいません。しかし、DeFiの文脈において、分散信用スコアリングが重要度は先ほどの解説でお分かりいただけたと思います。ここでは各プロジェクトに対してそこまで深掘りせず、概要と仕組みの要点をまとめて解説します。興味を持ったプロジェクトがあれば、ぜひ自らWhitepaperを読むなどしてみてください。

Bloom

Website:https://bloom.co/

Whitepaper:https://hellobloom.io/whitepaper.pdf

Bloomとは?

BloomはEthereumとIPFS上に作られた分散ID・分散信用スコアリングプロトコルです。個人のアイデンティティーの検証やリスク評価、クレジットスコアリングの算出などの機能を全てブロックチェーン上で構築しています。Bloomのような標準化されたプログラマブルなプラットホームは信用取引をよりグローバルに、セキュアにすることができます。ちなみにBloomにレンディングの機能は一切ありません。あくまで信用スコアを提供しているだけです。以下本文でローンの例が引き合いに出されますが、それは別のアプリケーションがBloomを利用してレンディングサービスを作った場合の話になります。

Whitepaperに書かれているBloomが提供するソリューションは以下の5つです。

1-クロスボーダーなクレジットスコアリング:

クレジットの履歴は国境を越えることができません。したがって、個人が移住を行うと信用を初めから積み上げ直さなければなりません。Bloomはグローバルな信用スコアの標準規格になることで、この課題を解決します。

2-履歴重視の信用評価の打開:

一般的なクレジットスコアリングは過去の債務返済履歴に大きく依存しています。これは新しくアカウントを作った人・作り直した人に非常に不利な状況を生み出してしまいます。

3-グローバルな貸出:

金融インフラの整っていない発展途上の地域でローンを求める人は、信用評価を行うに十分な情報を提供できないので、簡単にローンにアクセスできません。Bloomはそのような地域の人でも自身の信用スコアを作り出せるようにすることで金融包摂を行う。

4-ID盗難からの保護:

借り手はローンを申し出る際にあらゆる個人情報を提示する必要があります。しかしそれは攻撃者にとって借り手のアイデンティティを盗む絶好のタイミングです。

5-クレジットスコアリング市場の寡占状態の解決:

世界全体を見渡しても、ほとんどの国(市場)ではクレジットスコアリング市場のほぼ全てを1~3つの企業がシェアを占めています。Bloomはその優位性を活かし、新しい代替案を提示します。

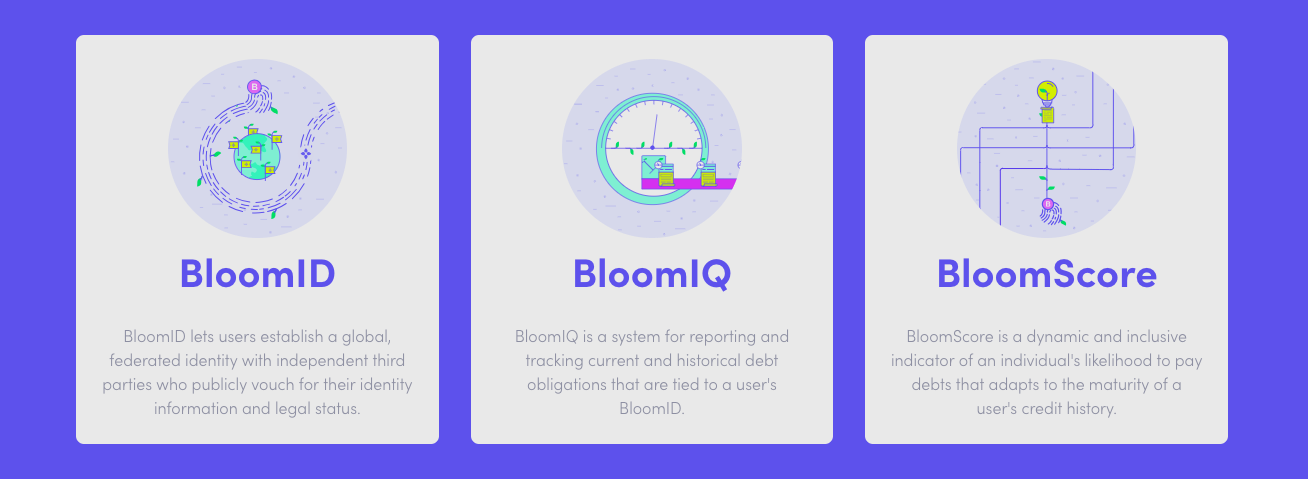

Bloomの仕組み

そしてBloomには3つの構成要素があります。

①Bloom ID(アイデンティティ認証と信用の保証)

Bloom IDは、信用スコアが記載されたIDカードのようなものです。これがあればローンの借り手が個人情報を晒すことなく、貸手が信用評価を完結させることができます。Bloom IDの信用情報はBloomエコシステム内で経済インセンティブによって活動するあアデスターと呼ばれる主体によって収集・検証されます。

②Bloom IQ

Bloom IQはBloom IDに基づいて、個人の信用情報をブロックチェーンに記載する&取り出しを行う仕組みのことです。決済の度にユーザーはユーザーが指定した第三者に検証され、その都度信用情報が書き換えられていきます。この結果が、③のBloom Scoringに反映されます。

③Bloom Score

Bloom Scoreは、債務者の返済能力を評価する仕組みとその数値のことです。Scoreを伸ばす方法はいくつかあります。1つ目は、個人情報の入力です。電話番号やメールアドレス、SNSのアカウント連携などの個人情報の入力を行うと数%ずつ自分のScoreは上昇します。2つ目が家族や友人、親戚など、周りの親しい人々のBloom Scoreをステークにすることです。ステークした他人のScoreは微力ながら自分のScoreに反映されます。3つ目は履歴を積み重ねていくことです。新しくBloomを利用する人は1・2で最低限の信用スコアを稼ぎ、ローンを組めるようになり、その後3のフェーズに突入します。

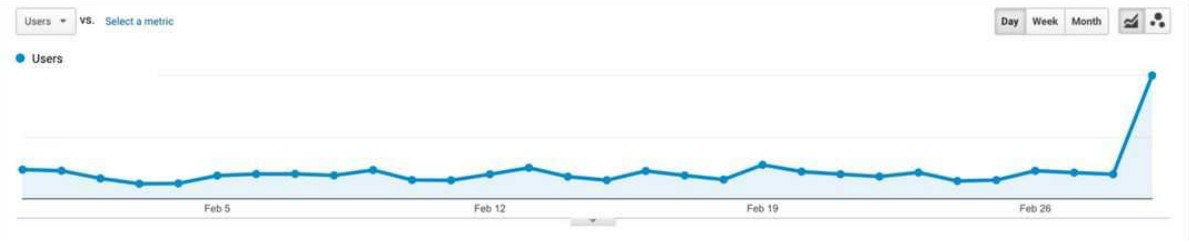

Bloomはこれまで、BlockFiなどRCN(Ripio Credit Network)、District0xなど複数のレンディング事業者とパートナーを組んでいます。まだまだ技術的にも発展途上ではありますが、多くの期待が寄せられていることが分かります。ちなみに、本記事冒頭でEquifaxが個人情報の漏洩事件について触れましたが、その煽りを受けてBloomのアカウントサインアップ数が過去最多になるということがありました。下記グラフの右端の伸びはその時の推移です。この数は一般的なアプリと比べても少ないですが、このような因果関係は非常に興味深いです。このような事件が次に起きた時に、Bloomの技術がさらなる飛躍を遂げていることを期待したいです。

(source Bloom’s blockchain credit app sees record signups after more bad news from Equifax)

Colendi

Colendiとは?

Colendiは銀行口座を持たず、金融サービスにアクセスできていない人々に向けて、マイクロファイナンスとクレジットスコアリングを提供することをメインのソリューションとしています。ColendiもBloomと同じくEthereumブロックチェーンを利用しています。ユーザーはそこでP2Pレンディングや少額融資、分割払いなどの金融取引を行うことができます。アプリもリリースされていて、基本的な仕様はBloomと似ていますが、よりクリーンなインターフェイスをしているのが特徴です。

Colendiのエコシステムは、Colendi Score・Clendi ID・Colendi Walletという3つの重要な構成要素によって成り立っています。Bloomと似たアーキテクチャをしていることが分かります。

①Colendi Score

Colendiスコアはローンなどの信用取引の際に使用されるデジタルスコアです。各ユーザーにつき1つあり、取引履歴やスマートフォン、ソーシャルメディア、その他媒体から収集された1,000以上の情報に基づいて作成されます。この情報収集アルゴリズムの実行にはスマートコントラクトが活用されています。既存の形式的な証明方法に依存しないこの方法は、銀行口座やクレジットカードがない人々にとって大いに役立つと言います。

②Colendi ID

Colendi IDがあることによって、ユーザーは貸手に自分の個人情報を晒すことなく、安全に自身のスコアを開示することができます。

③Colendi Wallet

Colendi WalletはColendi専用のデジタルウォレットです。

enigmaとのパートナーシップ

またColendiはenigmaとパートナーシップを結んでいます。理由は、enigmaの技術を用いてユーザーのプライバシーを守るためです。よく知られている通り、ブロックチェーンに格納されているデータは世界中の人々が参照できてしまいます。しかし、enigmaはトランザクションデータを分散的に秘匿化する技術を持っています。したがって、Colendiのユーザーの個人情報をノードが閲覧できないようにすることができます。

分散信用スコアリングの課題

良い部分だけを聞いていると素晴らしい技術のようにも思えますが、当然課題は多岐に渡りますし、分散信用スコアリングならではのデメリットも存在します。

技術的課題

プライバシー

先ほども述べた通り、ブロックチェーンに保存されているトランザクションデータはプライバシーがほとんどありません。そこで必要になるのがブロックチェーン上のデータを分散的に秘匿化する技術です。現在この課題に取り組んでいるプロジェクトとしてenigmaがいるということは先ほども述べました。しかし、enigmaの秘匿化技術は高度な計算を必要とするため、かなりのコンピュータリソースを使用します。実用段階に入るまでにはまだ時間がかかると考えられます。

他には、レンディング領域のプロジェクトとパートナーを組み、プライバシーの問題を解決しようとするKeep Networkというプロジェクトもあります。このプロジェクトはプライベートなデータのやり取りをオフチェーンで処理することでこの問題を解決しようと試みています。

セキュリティ

もう1つの課題がシビルアタック問題です。これは悪意のある個人、あるいは集団がアカウントを複数作り、大量にローンを借り入れ、一斉にデフォルトを行うといったような行いのことです。もしこのようにアカウントの複製や作り変え、結託が簡単に行えてしまう場合、エコシステムが成功することは不可能でしょう。

この問題に対しては、現実世界で承認された固有のアイデンティティ情報を信用スコアをもつアカウントに紐づける、といった解決策があります。こうすることで、異なる信用スコアアカウントで同一の個人情報がソースとして使われたり、シビルアタックが実際に起きた際に、そのソースデータとその重複をアルゴリズムで検知することが可能できます。

しかし、その固有のアイデンティティに紐づいた個人情報は2つの点で問題を抱えています。1つはこのような証明証は中央集権的に管理されているものが多いという点です。これは例えばマイナンバーや社会保障番号が良い例ですが、これらのデータを使うことは分散性を失ってしまうことを意味してしまいます。2つ目は、極度に社会的なインフラが整っていない地域ではそのような証明証すら持っていない人々がいるという点です。世界銀行の統計では、世界には自身の身分を証明する手段を持たない人が10億人いるとされています。

残念ながら、今すぐにこれらの問題を解決する完璧な術はまだないというのが現状です。実際のブロックチェーンと同じように、セキュリティを重視すると集権性を犠牲にしなくてはならないというジレンマがあるのです。ですが長期的に見れば、解決の糸口が無いわけではありません。それは、より汎用性の高いERC725規格の普及、あるいは生体認証を基にしたID技術の実用化です。これ以上深くは本記事の主題から逸れてしまうので説明を控えますが、ERC725とはプロトコルレイヤーにおけるID認証技術で、生体認証とは個人の生体情報に基づいてIDを生成する技術です。

もしブロックチェーンを用いたより分散的なID技術が確立すれば、そのネットワークにおけるプライバシーとセキュリティの両方を保証することができるようになっていきます。したがって、分散信用スコアだけでなく、分散レンディングなどのサービスも実用段階に近くと考えられます。

意識的課題

信用スコアリングに対する人々の意識的なネガティブイメージも大きな課題の1つとして数えられます。おそらく、中国の芝麻信用を知った際の日本人の正常な反応は、監視社会への恐怖だと思います。ですが分散的な形で行われる格付けは、監視とは少しニュアンスが異なります。国家や企業などの特定の組織の意思によって自分のデータが知らないうちに悪用されることがないのです。したがって、人々の心理的抵抗は少しずつ緩和されることでしょう。

しかし、仮に自分のデータが安全だということを自覚していても、多くの人は自分のやることなすこと全てが信用データとして蓄積されていくことに息苦しさを感じるかもしれません。そのような観点では、分散信用スコアが既存の信用証明を代替することはむしろマイナスポイントであると考えられます。

分散型信用スコアリングは普及するか

ここまでブロックチェーンを用いた分散信用スコアリングの必要性、その課題に取り組むプロジェクト、普及にあたり考えられる課題について解説してきました。中央集権的な機関による過去の流出事件や不透明性という事実から、その必要性を認識することができました。しかし、実際に実用的な形でこの技術が使用されるようになるまでには、まだまだ解決しなければならない課題が多いことも同時にわかりました。ブロックチェーン技術自体も未成熟であるため、最終的に一般消費者へ普及するには何十年という月日がかかるかもしれません。

ですが、取り組みやその技術は非常に興味深いものがあります。もし興味が分散信用スコアに対しこれまでより湧いた方がいれば、BloomやColendiを実際に使い、自分の信用スコアを作ってみたりすることをお勧めします。